Es bleibt seltsam: Ein Rückblick auf das (mediale) Jahr 2014…

Jetzt ist das Jahr 2014 so gut wie zu Ende. Es wird also Zeit für einen Rückblick! Und natürlich wollen wir auch die großen Medien mit ihren seltsamsten und auch drolligsten Auswüchsen gerne noch einmal zu Wort kommen lassen…

Normalerweise gilt das zwar als unhöflich, aber weil es schneller geht, fangen wir mal mit dem Blick auf uns selbst an: 2014 war bei uns ein Jahr, in dem auf unseren Portalen richtig viel los war! Wer gerne hohe Zahlen liest: In der rollierenden 12-Monats-Zählung kamen wir auf sage und schreibe 10 Millionen Besucher! Was auch wichtig war: Im September haben wir unser Kernportal www.gute-banken.de visuell und technisch auf komplett neue Beine gestellt. Und wir haben wieder mit vielen, vielen kleinen regionalen Banken gesprochen. Dabei haben wir festgestellt, dass immer mehr Häuser jetzt den festen Willen haben, den Dialog mit dem Kunden im Netz zu intensivieren. Den alten Satz „wenn unsere Kunden uns etwas sagen wollen, können sie uns ja anrufen oder in die Filiale kommen“ hörten wir 2014 immer seltener.

Diese Veränderung muss man würdigen, denn gerade für die kleineren Banken bringt dieser für sie neue digitale Dialog ein nicht unerheblicher organisatorischer Aufwand. Dies alles geschieht ja vor dem Hintergrund, dass gerade die kleinen Häuser unter der wachsenden Regulatorik – z. B. der (den Fehlern der Großbanken geschuldeten) zusätzlichen Dokumentation von allem, was nicht bei drei auf dem Baum ist – leiden. Ohnehin schon knappe Kapazitäten müssen dafür verlagert oder geschaffen werden. Dass die Banken dennoch das Gespräch mit ihren Kunden bei uns suchen und intensivieren, finden wir richtig gut!

Soviel zu uns. So richtig seltsam und manchmal auch drollig fanden wir auch in diesem Jahr wieder die Kapriolen der großen Medien, die nach wie vor nur im Interesse der Großbanken schreiben und die regional engagierten Häuser meist gar nicht sehen. Wenn sie das wirklich sauber recherchiert tun würden, wäre das ja noch ok. Aber wenn sie 2014 mal ihr Augenmerk auf die Sparkassen und Genossenschaftsbanken richteten, ging’s meistens böse oder albern aus.

Das ging schon im Januar los:

Ein Studie, die keine war…

Gleich am 3.1.14 macht das Handelsblatt („(„REGIONALBANKEN: Die Krise der Musterschüler, 3.1.14) das Jahr mit einer vollmundigen Meldung auf: Eine angeblich von Sparkassen und Genossenschaftsbanken beauftragte Studie habe ergeben, dass die Regionalbanken ein „existenzbedrohendes Ertrags- und Kostenproblem“ hätten. Noch am selben Tag ließ der Bundesverband der Volks- und Raiffeisenbanken ausrichten, dass man ja schließlich zu den etragsstärksten Banken gehöre und deshalb nicht so recht wisse, wer auf solche Zahlen gekommen sei. Und einige Tage später meldete auch der Deutsche Sparkassen- und Giroverband mit einer Pressemeldung („DSGV: Berechnungen von Beratungsgesellschaft zu Regionalbanken in wesentlichen Teilen sachlich falsch“, 9.01.2014) sinngemäß: „Schöne Grüße, aber ersten ist die Studie überhaupt nicht von Sparkassen oder ihren Verbänden beauftragt worden und zweitens ist sie in wesentlichen Teilen sachlich falsch und drittens auch noch in den Schlussfolgerungen maßlos übertrieben.“ Das Seltsame an der medialen Maschine, die uns alle da tagaus tagein bearbeitet: Die offenbar schlecht recherchierte aber gut platzierte Meldung des Handelsblatts wurde von den großen Medien wiedergekäut. Von den Repliken der durch den Kakao gezogenen Verbände nahmen dieselben Medien keine Notiz. Deren Presse-Meldungen wurden von ihnen schlicht ignoriert. Sie druckten sie nicht ab. Na wenigstens wir haben sie dann mal erwähnt. Das Ergebnis lässt uns heute noch grinsen: Gibt man bei Google „Krise der Musterschüler Sparkassen und Genossenschaftsbanken“ ein steht unser Artikel auf Seite 1…

Marktführer die keine sind…

Wenige Tage später ging es dann schon weiter: Da berichtete Focus-Money Online („Fanfocus checkt Banken: Viele Kunden vertrauen der Deutschen Bank nicht“, 10.1.14) über ein von weiß wem in Auftrag gegebenes Studienkonzept, das unter anderem auch den Bankensektor mit „1000 Interviews je Branche“ und „über 100 Interviews je Marktführer“ überzog. Dabei kam dann raus, dass „viele Kunden der Deutschen Bank nicht trauen“. Sparkassen und Volksbanken wurden dabei gar nicht erwähnt. Die Begründung des Obermarktforschers: In die Untersuchung würden halt nur Konzerne mit mindestens zwei Prozent Marktanteil Eingang finden – weil sie „für eine Mehrzahl der Verbraucher relevant“ wären“. Beachtlich immerhin: Die Sparkassen haben etwa 50 Millionen Kunden – die Genossenschaftsbanken etwa 30 Millionen… Aber sie sind halt nicht so richtig „relevant“. Tolle Wurst…

Gierige Eigentümer entsorgen unrentable Kunden…

Im März brachte dann die Süddeutsche Zeitung („Hypovereinsbank: Eine Bank, so schick wie Apple“, 12.3.14) einen Artikel über die sonst so stille HypoVereinsbank: Die wolle in den kommenden Jahren „rund 300 seiner knapp 600 Filialen dichtmachen“. Bemerkenswert war hier die lapidare Begründung des Vorstandes: Die flächendeckende Versorgung mit Filialen bringt ihm schlicht nicht genug Gewinn. Der durchschnittliche Ertrag je Bankkunde, so die Süddeutsche, liege zwar „im deutschen Massengeschäft zwischen 400 und 450 Euro“. Allerdings habe die Bank halt auch einen hohen Anteil von Kunden, die unter 100 Euro liegen würden. Und das sei für die Bank halt „nicht rentabel“. Einfaches Rezept: Man schließt einfach die Hälfte der Filialen und setzt laut Süddeutsche darauf, dass die „unrentablen Kunden“ dann abwandern werden. Soll sich jemand anderes darum kümmern. Die dienende Funktion einer Bank spielt für die HypoVereinsbank ja nicht so die Rolle. Die muss für ihre neuen Eigentümer von Unicredit ja Gewinne aufweisen können. Dass sie im Jahr zuvor laut Handelsblatt („HVB verpasst Konzernmutter Milliardenspritze“, 18.3.13) die höchste Kernkapitalquote in ihrer Unternehmensgeschichte ausgewiesen hatte, machte die Sache sicher nur begehrlicher. Das erinnert einen ein wenig an die Phase, in der Josef Ackermann mit der Deutschen Bank Rekordergebnisse verkündete – und im selben Atemzug den Plan zur Entlassung von mehreren Tausend Mitarbeitern ankündigte. Begründung damals sinngemäß: Die Aktionäre wollen das so.

Investoren verklagen Großbanken – ein Aprilscherz?

Vor diesem Hintergrund hatten wir im April dann wieder umso mehr etwas zu lachen: Da meldete das Manager-Magazin („DEVISENMANIPULATION: Großinvestoren verklagen Großbanken“, 1.4.14) dass eine Gruppe von Investoren und Pensionsfonds gemeinsam gegen zwölf große internationale Banken, „darunter die Deutsche Bank“ Klage bei einem Bezirksgericht in Manhattan Süd eingereicht. Die Kläger, so der Bericht, stammen „aus den USA und von den Karibischen Inseln“. Ob das nun ein Aprilscherz war, wissen wir bis heute nicht. Wir haben das aber auch nicht weiter recherchiert…

Zeit ist für die BaFin relativ

Ebenso drollig war die Meldung dass, die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) dem Wildwuchs beim Hochfrequenzhandel über entsprechende Vorschriften Herr werden wolle: Im Punkt 55 des Rundschreibens (6/2013 (BA) zum Thema „Anforderungen an Systeme und Kontrollen für den Algorithmushandel von Instituten“ vom 8.12.13 schreibt sie vor, dass Institute „alle Handelsaktivitäten von Einzelpersonen oder Algorithmen“ zu überwachen und „zeitnah Verhaltensweisen erkennen“ können müssen, die „zu Verdacht auf Marktmissbrauch (insbesondere Marktmanipulation) Anlass geben…“. Was „zeitnah“ im Zusammenhang mit dem Handel in Millisekunden bedeutet, wird allerdings offen gelassen: Das Institut habe lediglich „risikoorientiert zu definieren und zu dokumentieren, „was es unter einer zeitnahen Überwachung versteht“. Bei dieser Festlegung sei aber doch insbesondere auf die Geschwindigkeit des Algorithmushandels abzustellen. Bei dieser Regelung scheint schon das Thema auf, das die Banken und ihre Kunden immer stärker begleitet: Es kommt nicht so sehr darauf an, was man tut – es muss nur ordentlich dokumentiert werden… damit man sich hinterher gegenseitig verklagen kann. Das klingt ziemlich amerikanisch – und ist es wohl auch.

Ein Gesetz, das die Hälfte der Kontoinhaber gar nicht braucht

Ebenfalls im April streute das Manager-Magazin („DISPO-NUTZUNGSBREMSE: Nicht mehr als heiße Luft“, 22.4.14) die Meldung, dass der Chef der Commerzbank, Martin Blessing, „ein Gesetz gegen die dauerhafte Nutzung von Dispo-Krediten“ begrüßen würde. Das klinge, so das Manager-Magazin schon ein wenig nach heiße Luft. Wir dagegen recherchierten mal ein wenig und fanden eine vom Juli 2012 datierenden Studie des Zentrums für Europäische Wirtschaftsforschung („Studie zu Dispozinsen / Ratenkrediten“): Dort war zu lesen, dass „48 Prozent der Haushalte, denen die Bank einen Dispositionskreditrahmen zur Verfügung gestellt hat“, diesen Kredit nach eigenen Angaben „nie nutzen“ würden. Und dabei wurde uns mal wieder klar, dass diese ganze Zinsorientierung zu großen Teilen auch nur heiße mediale Luft ist…

Eine Drollige Crash-Warnung…

Im Mai amüsierten wir uns still über eine Meldung des Handelsblatts („NEUE PROGNOSE: US-Aktien droht Absturz von elf Prozent“, 5.5.14). Ein „Market Timer“ hatte gemeldet, dass die Aktienkurse noch in der Woche der Veröffentlichung um exakt 11 Prozent fallen könnte. Wenn man mal im Originaltext nachlas, lernte man: Diese 11-Prozent-Prognose des Experten werde nur dann eintreffen, wenn der US-Aktienleitindex Standard & Poor's 500 „einmal oder zweimal über 1891 Punkten schließt - ohne im vorangegangenen Intraday-Handel auf 1884 Zähler zurückgefallen zu sein“. Und wenn nicht? Ja, dann eben nicht. Danke für die Zeit des Recherchierens…

… und ein noch viel drolligerer Schreibfehler…

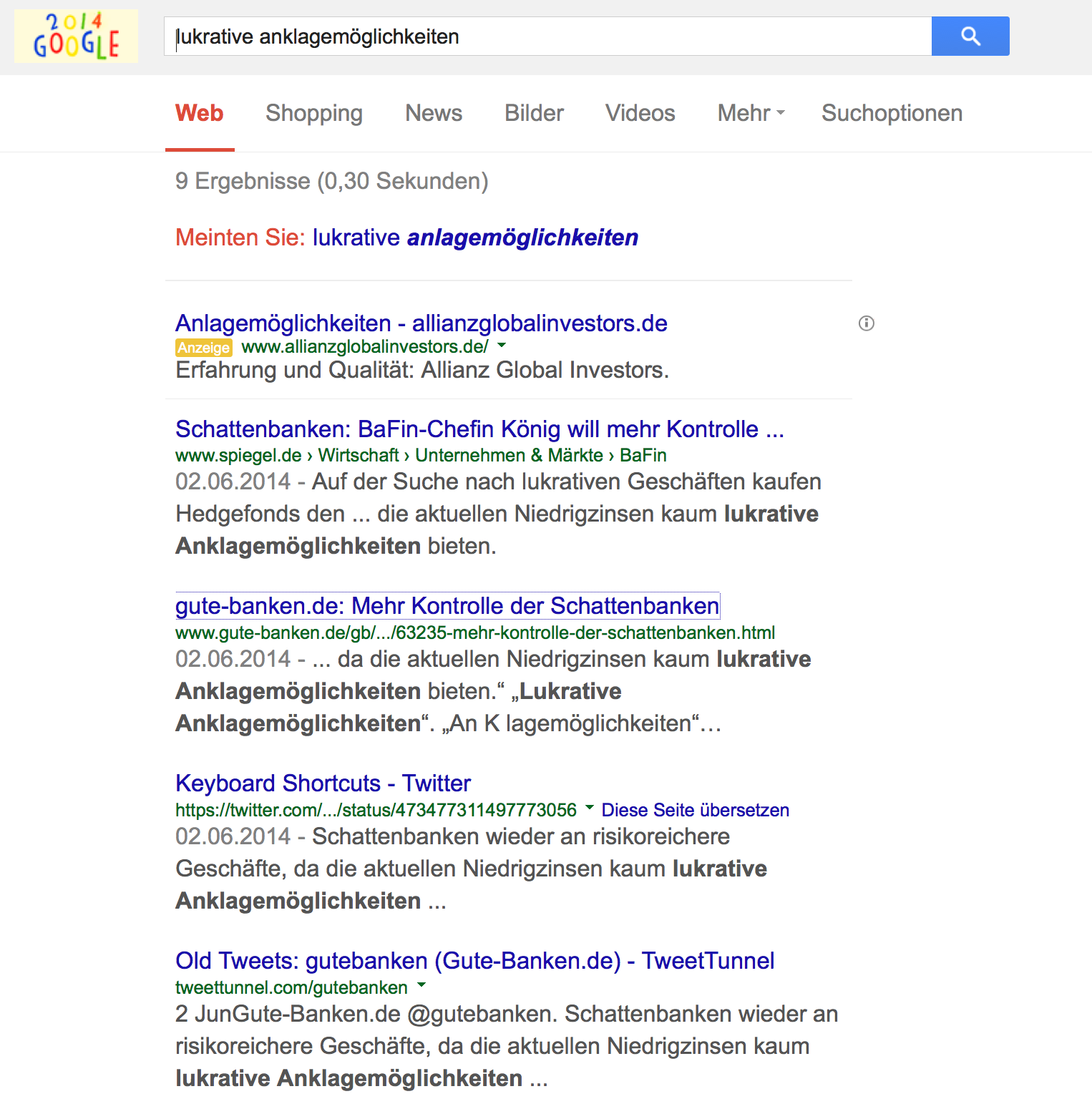

Im Juni erfreute uns dann Spiegel-Online („Milliarden-Risiken: BaFin-Chefin fordert mehr Kontrolle der Schattenbanken“, 2.6.14) – mit einem der drolligsten Schreibfehler, die man sich vorstellen kann: „Zugleich wagen Schattenbanken sich auch wieder an risikoreichere Geschäfte, da die aktuellen Niedrigzinsen kaum lukrative Anklagemöglichkeiten bieten.“ Natürlich war da die Notlage der Schattenbanken gemeint, die sie mit anderen Anlegern teilen: Wenn die Zinsen so niedrig sind, kann man mit normalen Anlagen nicht das Geld verdienen, das Groß-Investoren gerne sehen wollen. Und wer hat schon Lust auf „Lukrative Anklagemöglichkeiten“. „An K lagemöglichkeiten“… ein echter Freud’scher Schlüpfer des Redakteurs! Und ein Riesenspaß für uns: Gibt man bei Google die Worte „lukrative Anklagemöglichkeiten“ ein, stehen wir auf Position 2 – direkt hinter dem Spiegel-Artikel. Liest so was außer uns denn keiner?

Orientierungslosigkeit bei FocusMoney

Zwei Wochen später amüsierte uns etwas anderes: Da brachte FocusMoney („Investmentlegende warnt: Der große Börsencrash kommt“, 11.6.14) mal wieder einen apokalyptischen Bericht über die Börsen-Crash-Prognose eines „Star-Investors“, der mit seinen Vorhersagen – wie so viele – „schon oft Recht“ gehabt hätte. Das fanden wir insofern interessant, als das selbe Geldblättchen den Menschen keine zwei Wochen vorher angesichts der anstehenden EZB-Zinssenkung noch dazu aufgerufen hatte, Ihr Vermögen „innerhalb von drei Tagen umzuschichten“ („EZB plant Zinssenkung: Sie haben noch drei Tage, Ihr Vermögen umzuschichten“ 2.6.14). Man stelle sich mal vor, dass man diesem Rat wirklich gefolgt wäre… und dann liest man so was…wie man’s macht ist es verkehrt.

Gemeinwohl? Wahrscheinlich guckt wieder kein Schwein…

Im Juli wurde dann die ganze massenmediale Misere mal deutlich: Da streute die Dach-Organisation der deutschen Sparkassen (Deutscher Sparkassen- und Giroverband, DSGV) eine Pressemeldung („„Bericht an die Gesellschaft“ macht nachhaltige Wirkung der öffentlich-rechtlichen Sparkassen sichtbar“, 17.7.14) über die Veröffentlichung ihres ersten sparkassenweiten Nachhaltigkeitsbericht. Sie betonte dabei – fast will man sagen: endlich! – was tatsächlich wichtig und richtig ist: „Mit ihrem lokal ausgerichteten Handeln tragen die Sparkassen viel zur nachhaltigen wirtschaftlichen Entwicklung und zum Gemeinwohl bei.“ Das medial Seltsame an diesem Vorgang: Am selben Tag publizierten wir einen Artikel zu diesem Thema. Der schaffte es aus dem Stand bei einer google-Suche auf Seite 2. Der Grund dafür: Außer den Sparkassen selbst hatte sich wohl keines der Geldmedien bemüßigt gefunden, über solch einen Bericht an die Gesellschaft zu berichten…

Dumm gelaufen bei der Deutschen Bank: Gerichtskosten kann man gar nicht von der Steuer absetzen…

Der August und September waren zum einen von der Urlaubszeit und zum anderen von diversen Meldungen über Klagen gegen die Deutsche Bank und die Commerzbank geprägt – und von dem Problem der Deutschen Bank: Sie musste Ihren Gewinn reduzieren, weil Gerichtskosten wider Erwarten nicht steuerlich absetzbar sind…

Oh Gott: Die Deutsche Börse kriegt einen neuen Chef…

Der Oktober brachte dann wieder eine Änderung, von der man halten kann, was man mag: Wie u.a. Spiegel-Online („Carsten Kengeter: Goldman-Sachs-Banker wird Chef der Deutschen Börse“, 27.10.14) meldete, werde die Deutsche Börse AG bald einen einen Investment-Banker und früheren Goldman-Sachs und UBS bekommen. Wir haben uns mal den Lebenslauf des Mannes angesehen - und da stand so ziemlich alles drin, was eigentlich im Giftschrank stehen sollte: Erst arbeitete er bei Barclays im Aufbau des „credit derivatives trading desk“ also beim Handel mit Kredit-Derivaten. Danach war er erst im Derivat-Marketing und dann in führender Stellung im Handel mit Collateralized Debt Obligations (CDO) – also verbrieften Krediten. Ab 2003 war er erst Co-Chef für „strukturierte Produkte“ und wurde dann Co-Chef der Investment-Bank der UBS. Man darf also gespannt sein, ob hier der Plan vom Finanzstandort Deutschland als Markplatz für Verbriefungen wieder eine Renaissance sehen wird…

Deutsche Bank: Geld ausgeben oder Aktien kaufen…

Im November überraschte dann ausgerechnet der Chefanlagestratege der Deutschen Bank Asoka Wöhrmann mit der Aufforderung: Sparen bringt nix, gebt Euer Geld lieber aus! In dem Interview mit der WELT („Deutsche Bank: "Hört auf zu sparen, gebt das Geld aus", 05.11.14) argumentiert der Anlagestratege wie üblich total zwingend rational: Nachdem die Zinsen ja – wenigstens in den nächsten zwei Jahren – absehbar nicht steigen, würde das Festgeld etc. auf der Bank sich nicht nur nicht mehr vermehren, sondern weniger werden. Jaja. Zum Glück hat der Deutsche Bank-Mann aber eine Alternative zum Geldausgeben und -sparen parat: Mal raten – ja genau: den Kauf von Aktien! Denn die würden sich ja langfristig immer rentieren. Was im Artikel nicht steht: Gleichzeitig interessieren Aktien die Deutschen so gut wie gar nicht. Laut verschiedenen Statistiken sind gerade mal 6% der Deutschen in Aktien investiert.

Soviel zum November. Im Dezember 2014 hauten Medien und Politik dann nochmal so richtig in die Tasten:

Der Wirbel um die Bearbeitungsgebühren - Lesen bildet…

Das Handelsblatt „Trotz Grundsatzurteil: Banken wollen Kreditgebühren nicht zurückzahlen“ 19.12.14) listet die Beschwerden auf, die sich bei den Beschwerde- und Schlichtungsstellen der einzelnen Bankenverbände aufgrund des Urteils zur Rückzahlbarkeit von explizit ausgewiesenen Bearbeitungsgebühren für Bankkredite gegeben habe: Beim privaten Bankenverbands BdB seien im November und Dezember mehr als 20.000 Beschwerden wegen der Rückforderung von Bearbeitungsgebühren eingegangen. Beim Bundesverband der Volksbanken und Raiffeisenbanken hätten sich nach dem Urteil Ende Oktober nur 2000 gemeldet. Und beim Deutschen Sparkassen- und Giroverband seien in diesem Jahr gar 991 Beschwerden zum Thema Bearbeitungsgebühren eingegangen. Zu diesen Zahlen muss man jetzt nichts sagen, oder? Dies umso weniger, als auch FocusMoney Online mit den selben Zahlen operiert – nur halt mit einer deutlichen markigeren Headline: „Wegen überzogener Bearbeitungsgebühren: Banken und Sparkassen ächzen unter Rekord-Proteststurm“.

So macht man Wind: Wenn die Redakteure die zugrundeliegenden Veröffentlichungen des Bundesgerichtshofes mal durchgelesen hätte, dann wüssten sie, dass nicht die Höhe der Bearbeitungsgebühr, sondern eben nur das explizite Ausweisen einer in den Zins eingepreisten Bearbeitungsgebühr verurteilte: Weil eine Bank „nach dem gesetzlichen Leitbild des § 488 Abs. 1 Satz 2 BGB anfallende Kosten für die Kreditbearbeitung und -auszahlung durch den laufzeitabhängig bemessenen Zins“ decken müsse. Sie könne deshalb „daneben kein laufzeitunabhängiges Bearbeitungsentgelt“ verlangen. Der Wirbel, den es um diese Forderungen gibt, dreht sich also eigentlich lediglich um das zusätzliche explizite Ausweisen der Gebühren. Um das einmal umgangssprachlicher zu formulieren: Niemand wird daran zweifeln, dass eine erbrachte Arbeits- oder Bearbeitungsleistung auch bezahlt werden muss. Sie konkret transparent gemacht und als Standardpassage in den Allgemeinen Geschäftsbedingungen ausgewiesen zu haben, kostet manche Bank nun viel Geld.

Hauptsache dokumentiert…

Vor diesem Hintergrund wirkt auch eine Meldung von Spiegel-Online („Verbraucherschutz: Maas will Vergabe von Dispokrediten neu regeln“, 20.12.14) famos: Auch Justizminister Maas findet mehr Transparenz und vor allem die Dokumentation bei Dispo- und Baufinanzierungs-Krediten wichtig. Verbraucher sollten künftig ein Merkblatt mit allen relevanten Kreditinformationen erhalten, bevor sie einen Vertrag abschließen. Besonders amüsant in diesem Zusammenhang: Kreditinstitute sollten jetzt „gesetzlich gezwungen werden, die Kreditwürdigkeit des Bankkunden zu überprüfen“. Damit wolle Maas verhindern, dass Kredite platzen. Nun sollte Bonitätsprüfung für jede Bank wohl eine Selbstverständlichkeit sein – aber vielleicht meint Maas auch etwas anderes:

„Die Empfehlung, welcher Kredit nach Meinung der Bank der richtige ist, soll zudem zu Beweiszwecken aufgeschrieben und in einer Dokumentation ausgehändigt werden. Dies solle auch in den Fällen gelten, in denen der Berater zu dem Schluss komme, dass er nichts empfehlen kann und das Geschäft daher nicht zustande kommt.“

Um das mal so einfach zu sagen: Egal was man macht – wenn es dokumentiert wird, ist es ok. Da fällt einem nicht mehr viel anderes ein. Höchstens noch das Eine: Nämlich, dass eine Bank einem Kunden, dessen finanzielle Verhältnisse absehbar nicht für die von ihm gewünschte Finanzierung ausreichen können, auch einmal „nein“ sagen sollte. Wenn sie das nicht tut, hilft eben auch die vom Spiegel zitierte gesetzliche Forderung nach Dokumentation nichts.

Massenmediales Fazit

Also fassen wir das mediale Jahr mal zusammen: 2014 brachte uns wieder viel Material. Die großen Medien produzierten manchmal ärgerliches, manchmal absurdes und manchmal einfach nur drollige Kurzschlüsse und Schreibfehler. Die meisten Artikel werden – wohl aus Kostengründen – nicht ordentlich recherchiert. Es wird viel Wind gemacht. Ob das tatsächlich noch jemanden interessiert? Naja, wie schrieb der Medientheoretiker Marshall McLuhan (übrigens der Erfinder „des globalen Dorfs“:

„Der Preis, den wir für die ständige Wachsamkeit bezahlen, ist die Gleichgültigkeit.“

Unser Fazit

Was bleibt noch zu sagen? Vielleicht noch zwei Dinge:

Wir werden auch 2015 mit Genuss durch unsere Newsfeeds wildern und uns mit denen, die Spaß dran haben, über die ganze mediale Misere amüsieren.

Wir wünschen Euch allen ein allzeit zufriedenes, erfülltes und vor allem gesundes neues Jahr!

Euer Team von gute-banken.de

Kommentare